農業の「法人化」について、次のような疑問をお持ちではありませんか?

・法人化すると何が変わるのか?

・どうやって法人化すればいいのか?

・法人化すると本当に得なのか?

「法人化」はほとんどの方が初めてだと思います。

見当をつけにくいのももっともです。

もしも、法人化についてもっと具体的な情報があれば、より現実的な検討ができますよね。

この記事では、農業の法人化についてのメリット&デメリットをご紹介します。

さらに、失敗事例や具体的な手順についてもご説明します。

この記事を読んでわかること。

(1)農業の法人化のメリット&デメリット

(2)農業で法人化を検討するタイミング

(3)農業の法人化で失敗するケース

(4)農業の法人化の手続きと注意事項

最後まで読めば、「法人化」することが本当に「得」なのか「損」なのか見当がつけられるようになります。

農業経営の方針をたてるうえでの参考材料にして頂けたら幸いです。

目次

1. 農業で法人化するメリット&デメリットの一覧

まずは、農業を法人化することのメリットとデメリットの全体像を把握しましょう。

それぞれの内容については、次章以降で詳しく解説しますので目を通す程度で結構です。

| メリット | 資金面 | 節税ができる |

| 法人優先のものも含め補助金が受けやすくなる | ||

| 決算書作成で信用力がアップし融資が受けやすくなる | ||

| 家計と法人の帳簿が切り離され会計が健全化する | ||

| 会社の責任が個人資産に及びにくい | ||

| 運用面 | 福利厚生が充実し人材が集まりやすくなる | |

| 設備の大規模化がしやすくなる | ||

| 法人しか相手にしない業者へと取引先の幅が広がる | ||

| 決算期を自由に決められる | ||

| 共同経営の場合は営農の継続性が高まる | ||

| 相続の際に農業資産の継承が円滑に行える | ||

| メンタル面 | 「社長」の肩書がつきステイタスが得られる 経営者としての自覚が生まれる 農業を続けるモチベーションがあがる |

|

| デメリット |

資金面 | 必ずしも節税になるとは限らない |

| 出資金をある程度準備する必要がある | ||

| 法人設立費用がかかる | ||

| 運用面 | 会計処理が煩雑になる | |

| 顧問税理士・会計士等が必要になる | ||

| 従業員の社会保険の手続きが必要になり、会社負担が発生する | ||

| 経費を自由に使えなくなる | ||

| 農業の経験だけではまわせなくなる |

2. 農業で法人化すると得られる12のメリット

この章では、農業で法人化することで得られるメリットをご説明します。

農地コンシェルジュが、お客様から法人化をする目的としてよく伺うものを12個あげました。

金銭的なことはもちろんですが、それ以外にもお金では測れないメンタル的なメリットも得られます。

この章を読むことで、それぞれのメリットを具体的にイメージできるようになります。

2-1. 節税が期待できる

法人化すると代表的な5つの節税が期待できます。

以下詳しく見ていきます。

節税(1):所得の分散で節税できる

日本の課税方式は累進課税です。

たくさん儲けるほど、「所得」だけでなく「税率」まで上がっていきます。

もし個人事業のときに高額所得者で所得税を高い「税率」で計算していたとします。

それを法人化することで、自分や従業員家族が役員報酬や給与をもらう形にするとします。

法人税は、法人所得から役員報酬や給与などを差し引いて計算します。

個人の所得税は、役員報酬や給与をもとに計算します。

そうすると個人事業だったときは高かった「税率」が、法人と個人に分散することで低い「税率」に収まるかもしれません。

そして法人・個人のトータルで支払う税金が安くなる可能性があります。

節税(2):給与所得控除で節税できる

個人の所得税を計算する際には、給与から無条件に「給与所得控除」が差し引かれて計算されます。

これは給与所得者でも一定の経費が発生するだろうとの考えのもと、設定されたものです。

そのため従業員家族で所得を分散した場合、人数分だけ「給与所得控除」を使えることになります。

したがって法人・個人のトータルで支払う税金は安くなります。

節税(3):生命保険料を経費にできる

自分や従業員家族のために支払った生命保険料についても節税が可能です。

個人の所得税の計算では「生命保険料控除」という形、最大10万円の所得控除しかありませんでした。

しかし、法人化すれば自分や従業員家族のために支払った生命保険料の半額~全額を経費処理することができます。

節税(4):消費税を設立後2年間払わなくてよくなる

法人化した最初の2年間は消費税の納税義務が免除されます。

消費税の納税義務は前々年度の売上高をもとに判断します。

設立してから2年間は、「前々年度」と「前年」の売上がないため、免除されるというものです。

国税庁HP|No.6503基準期間がない法人の納税義務の免除の特例

節税(5):欠損金を9年間繰り越せる

赤字になると法人税は払いません。

では翌年に大きな利益が出たら払う必要があるかというと、必ずしもそうではありません。

赤字を欠損金として翌期を持ち越して、差し引きできるからです。

この欠損金を9年間も持ち越しできます。

農業収入は天候や相場で大きく変動するため、欠損金の持ち越しによる税負担の軽減も効果が期待できます。

2-2. 法人優先のものも含めて補助金が受けやすくなる

法人化すると、受けられる補助金が増えます。

特に農業用機械・施設の導入を支援してくれるのが「強い農業・担い手づくり総合支援交付金」です。

農業法人等が優先的に受けられる補助金です。

具体的には次の3つのタイプにわかれています。

(1)産地基幹施設等支援タイプ

(2)先進的農業経営確立支援タイプ

(3)地域担い手育成支援タイプ

詳しくは農林水産省HPの下記ページを参照ください。

農林水産省HP|強い農業・担い手づくり総合支援交付金

また、農業法人が新規就農者を雇用し育成することを支援してくれるのが「農の雇用事業」です。

こちらも次の3つのタイプがあります。

(1)雇用就農者育成・独立支援タイプ

(2)新法人設立支援タイプ

(3)次世代経営者育成タイプ

詳しくは農林水産省HPの下記ページを参照ください。

農林水産省HP|雇用就農に向けた支援(農の雇用事業)

2-3. 決算書作成で信用力がアップし融資が受けやすくなる

法人化することで、融資が受けやすくなります。

融資を申し込む際、個人のときに提出する資料にはやや不透明な部分もありました。

しかし法人化すると決算書を作ることになり、融資を受ける際にも提出します。

融資をする側にとっても、より信用度の高い情報が得られるので与信判断がしやすくなるのです。

健全な農業経営をされているなら、個人の時より健全な度合いが明確になるので信用力もアップします。

そのためより大きな融資を受けられる可能性が高くなります。

2-4. 家計と法人の帳簿が切り離され会計が健全化する

法人化にあたっては、家計と法人の会計は切り離されます。

儲かったからといって法人のお金を自由に使えるわけではありません。

農家の生活費と農業に関する収支は完全に区別されるのです。

今までのようなどんぶり勘定は許されません。

財務諸表を作成するので、経営状態の良し悪しもはっきり見えます。

したがって健全な農業経営が行えるようになります。

2-5. 会社の責任が個人資産に及びにくい

株式会社の場合、会社の資産・負債に何かあっても、基本的には個人資産に影響しません。

自分が出資した額までしか責任を負わないのです。

これを有限責任制度といいます。

この制度があることで、すべてを失うリスクを減らすことができます。

とはいえ、何かあったら株主や債権者にまで迷惑がかかります。

無謀な経営は許されません。

また、自らを保証人としている場合は、個人にまで責任が及ぶのでご注意ください。

2-6. 福利厚生が充実し人材が集まりやすくなる

法人化すると従業員やアルバイトなどの人材を集めやすくなります。

法人化すると従業員の社会保険などを手続きする必要があります。

必然的に会社の福利厚生が充実します。

求人募集の際にも福利厚生が充実していることを明記できるので、応募も当然増えることでしょう。

採用後も、福利厚生がきちんとしていれば安心して働けます。

そして長く定着してくれるようになります。

そうすれば技術やノウハウも蓄積されていきます。

2-7. 設備の大規模化がしやすくなる

法人化すれば大規模化がしやすくなります。

先に説明した通り、与信枠も個人経営の時より大きくなります。

取引先からの信用もあがります。

財務諸表を作成して資産を管理するので、大きな投資をしても計画的な回収ができるようになります。

2-5.でも述べましたように有限責任のため、思い切った設備投資も可能です。

共同経営であれば、さらに資本も集積されます。

つまり、大規模な施設や機械を導入しやすくなるということです。

2-8. 法人しか相手にしない業者へ取引先の幅が広がる

![]()

取引業者の中には、個人企業とは取引しないところもあります。

法人化するとそういった業者とも直接取引できる可能性があります。

ただし、決算書が健全であることが前提です。

2-9. 決算期を自由に決められる

法人化の決算期は自由に決めることができます。

個人の確定申告は12月31日が締めですが、それにあわせる必要はありません。

農業の繁忙期を避けて閑散期に決算期を設定することができます。

もちろん個人の確定申告は必要です。

しかし給与所得がメインの申告になるので、個人事業のときの煩雑さはないと思われます。

2-10. 共同経営の場合は営農の継続性が高まる

複数人が集まって共同経営する場合、誰か一人が何らかの理由でリタイアしても、法人として農業を継続できます。

経営者が一人でも残っていれば、まわりのスタッフが力を合わせることで農業を存続させることができるのです。

農業のノウハウも途絶えたりせず、引き継がれていきます。

もし、個人経営で一人しか農業をできる人がいない場合、その人にもしものことが起こったら営農は終わってしまいます。

その方が素晴らしいノウハウをお持ちであったとしても、そこで途絶えてしまいます。

法人化して共同経営すると、こういったリスクも回避できるのです。

2-11. 相続の際に農業資産の継承が円滑に行える

個人農家の場合、所有者が亡くなれば相続が発生します。

相続人の中に農業の跡継ぎがいれば、その方が相続して農業を継続することは可能です。

しかし、そういう人がいなければ農業は途絶えてしまいます。

そして農地や高価な農業機械が負の遺産と化してしまいます。

それが法人化して農業関係の資産が法人に引き継がれていれば、農業に関する相続は発生しません。

農業法人の他の役員やスタッフは引き続き農業を続けることができます。

ちなみにこの後継者不足についての懸念事項は、日本の農業全体が抱える深刻な問題でもあります。

そのため農林水産省も重点課題として予算を組んで「農業経営法人化支援総合事業」を掲げています。

なお、農業法人の「持ち分(株式など)」は相続されることになります。

相続人が農業をするか否かに関わらず、持ち分の評価に応じた相続税は発生します。

2-12. 経営者としての自覚がうまれ、農業を続けるモチベーションがあがる

法人化すると、今まで「農家」だったのが「社長」という肩書になります。

名刺にもそう刻まれるのです。

そのような社会的ステイタスを得ると、いやが上にも経営者としての自覚がうまれます。

きちんと農業経営していかねばという使命感に燃えることでしょう。

農業は単純な作業が多く惰性になりがちです。

こういった形でモチベーションが高まるのはとても大切なことです。

金銭的なこと以上にメンタル面でプラス効果があることは間違いありません。

3. 農業の法人化による8つのデメリット

この章では、農業の法人化で起こり得るデメリットをご説明します。

デメリットの中には当初から想定できるものもあれば、法人化してはじめて気づくものもあります。

特に想定外のデメリットはダメージも大きいので、重点的に説明しています。

十分に理解しておきましょう。

3-1. 必ずしも節税になるとは限らない

税金面では、法人化していろいろ対策すれば確かに節税は可能です。

しかし、法人所得が少ないと法人税も少なくなります。

その場合、2-1.で説明したような節税効果はあまり期待できません。

一方、法人住民税という地方税は所得に関係なく必ず発生します。

最低でも年間7万円です。

さらに法人から自分に支払われた役員報酬にも所得税がかかることを忘れてはなりません。

結果として個人の時の方が税金が安かったということもあり得ます。

3-2. 出資金をある程度準備する必要がある

会社設立にあたっては、出資金をある程度準備する必要があります。

確かに、法律によれば1円の出資金でも会社を設立することはできます。

しかし、決算書の資本金が1円だとさすがに信用されません。

融資を受けようとしたり新規の取引先と契約しようとする際には、決算書を提出します。

やはりある程度の額は出資しておく必要があります。

現実的な額としては、半年間の運転資金を賄える額を用意するのが一般的です。

3-3. 法人設立費用が25~30万円かかる

法人設立には費用がかかります。

自分でできる手続きもありますが、プロに任せた方が時間と労力の節約になります。

最低限必要な事務手続き費用だけでも25~30円はかかるとお考え下さい。

詳細は「6-2. 法人化の手続」でご説明します。

3-4. 会計管理が煩雑になる

法人化すると複式簿記で会計帳簿をつける必要があります。

個人の時のように、確定申告でまとめて1年分書く方法では通用しません。

法人にまつわるすべてのお金の動きに対して、仕訳をきっていきます。

仕入の都度、売り上げの都度、給料のお支払の都度です。

納品書、受領書、請求書などの各種証憑類の保管も必要です。

決算時には財務諸表も作る必要があります。

法人税の申告書も必要です。

農業をしながら、すべてを一人でこなすのは難しいでしょう。

誰かに助けてもらうことになります。

そういったコスト増を見込んでおく必要があります。

3-5. 顧問税理士・会計士等が必要になる

個人であれば確定申告は自分一人でなんとかある場合もあります。

税理士や会計士のアドバイスも時には必要です。

しかし、法人化した場合、日々の帳簿、決算業務、法人税等の税金申告をすべて一人でこなすのは無理でしょう。

もし税務調査が入ったとなれば、決して一人で対応できるものではありません。

決算の時だけか、あるいは定期的に帳簿をチェックしてもらう必要があります。

節税の相談をしたいときもあります。

会計士・税理士等への報酬が発生するのは必要経費と考えましょう。

なお、所得が少なくても必ず発生することをお忘れなく。

3-6. 従業員の社会保険の手続きが必要になり、会社負担が発生する

法人化すると社会保険の手続きが必要になります。

「社会保険労務士」という士業があるぐらいですから、とても煩雑な手続きです。

これも正しい社会保険の知識がない限り、誰かに教えてもらわなければ難しいでしょう。

従業員の社会保険手続きは法律で義務付けられていることですので、必ず発生するコストとお考え下さい。

また、健康保険料や厚生年金保険料は半額が会社負担となります。

これも法人化にともなうコストとお考えください。

3-7. 経費を自由に使えなくなる

また家計と法人の財布を別けなければならないので、日常の運用にも注意が必要です。

2-5.で説明したように株式会社には有限責任というメリットがあります。

それは、会社の財産は個人のものではないという意味でもあります。

公私混同はNGなのです。

3-8. 農業の経験だけではまわせなくなる

個人の時は農業の経験さえあれば何とかなりました。

しかし、法人化したらそれだけでは足りません。

経営、会計、税務、保険、年金など様々な知識が求められます。

自分一人でできないのであれば、任せられるスタッフを雇ったり、専門家に依頼する必要があります。

いずれにせよ、法人化は農業以外にも様々なスキルやノウハウ、そしてマネジメント能力が求められるのです。

4. 農業で法人化する主なタイミングについて

農業で法人化を検討するタイミングとしては次のような場合が考えられます。

(1)農業経営が安定してきて、より強固なものにしたい

(2)大きな投資がしたい(そして購入資金として補助金が欲しい、融資を受けたい)

(3)人を雇いたい(そして雇うための補助金が欲しい)

法人化するタイミングとして、一般企業の法人化の場合は売上や利益を一定の基準にしていることが多いようです。

しかし農業の場合、天候や相場に左右されるなど不確定要素が大きいため、単純な数値では決めきれません。

また人件費についても個人農家では無視されがちですが、法人であればすべてを取り込んで決算書をつくる必要があります。

そういったことを勘案した上で安定した収益が見込めるようなら、法人化を検討してもよいでしょう。

法人化することでより強固な農業経営をおこなえるようになります。

また、大きな投資したい場合や人を雇いたい場合も、法人化の検討のタイミングになります。

なぜなら法人化すると融資や補助金が受けやすくなるからです。

そのメリットが法人化によるコストアップよりも勝るなら、法人化を検討する価値ありと考えられます。

5. 農業の法人化で失敗するケースについて

農業の法人化で失敗するケースとしては、次の2つに起因する場合が多いようです。

5-1. 経営の経験やノウハウが不足しているケース

5-2. 農業の経験やノウハウが不足しているケース

農業の経験は豊富だが経営経験に乏しいために心配されている方は、5-1.を参考にしてください。

一方で、一般企業で農業法人を立ち上げへて多角化を目論んでいるものの、農業のノウハウが不足していることを懸念している場合は、5-2.を参考にしてください。

では、それぞれ詳しくご説明していきます。

5-1. 経営の経験やノウハウが不足しているケース

法人化で失敗する原因の一つに、経営の経験やノウハウが不足しているケースがあげられます。

節税・収益面について

個人農家は収益を農作物の販売収入だけで判断しがちです。

販売金額だけだと結構な収入になっているので、法人化するとさらに良くなると思い込んでいます。

しかし法人化して帳簿をつけていくと、様々なコストがかかっていたことが浮き彫りなります。

そして決算書をつくると、思ったように利益があがっていないことが明らかになります。

法人所得も少ないですから節税効果も、期待していたほどには得られていません。

会計処理面について

また、会計処理の煩雑さについても相当なものがります。

今までまともな事務処理は年1回の確定申告のときぐらいでした。

それが法人化すると複式簿記で帳簿をつける必要があります。

決算書は金融機関や外部にも提出するものですから、制度に則って作成する必要があります。

一般の会社であれば経理担当がいるかもしれませんが、農家ではそうはいかないでしょう。

人事・労務関係について

人を雇うのにも、アルバイトで時給を払うのと正社員で採用するのとではコストが大きく違うことに初めて気づきます。

社会保険料の会社負担分も無視できません。

会社を経営するというのは本当に大変です。

法人化したことで本業の農業に支障をきたす事態だけは避けたいものです。

5-2. 農業の経験やノウハウが不足しているケース

法人化で失敗するもう一つのケースとしては、農業ノウハウや地域情報の不足があげられます。

これは主に多角化で新規参入した農業法人にあてはまります。

純粋に農業の経験やノウハウ不足している

農業には長年の経験やノウハウ必須です。

天候と農地の組み合わせでも一つとして同じ条件はありません。

そしてそれらはマニュアル化されていないのがほとんです。

見よう見まねで栽培して少しは育ったとしても、近隣のベテラン農家の反収(単位面積当たりの収穫量)にはかないません。

地域情報が乏しい

農業には地域独自のノウハウやローカルルールもたくさんあります。

助け合って農業されている方々との関わりなくして成功するのは難しいでしょう。

また、素人目には良さそうな農地でも、地元農家にとっては条件の悪い農地もあります。

そういったことも知らずに頑張っても、結果にはつながりにくいです。

間接コストの見通しが甘い

農業には表に出ない間接コストがたくさんあります。

中でも次のものが代表的的です。

(1)雑草対策コスト

(2)運搬コスト

(3)見回りコスト

(1)雑草対策コスト

雑草対策は本当に大変です。

どれだけきれいに草刈りをしても1,2ヶ月で元に戻ります。

この「草刈り」というまったく生産性のない作業にどれだけ予算をあてられるでしょうか。

もちろん基本的に農地に除草剤はNGです。

(2)運搬コスト

農業における運搬コストも無視できません。

農作業を細かく分析すると「持ち上げて、運んで、降ろす」作業が本当に多いです。

種や苗・肥料や農薬・収穫物・農機具・残渣(廃棄する野菜)など様々なものを場所から場所へ運搬しています。

純粋な栽培より運搬作業の方が多いかもしれません。

工場のようにオートメーション化できないだけに、ほぼ手作業で運ぶことになります。

この運搬コスをときちんと見込んでおく必要があります。

(3)見回りコスト

専業農家であれば、毎日農地に出向くので意識せずして見回りをしています。

生育具合や病気などの異変にいち早く気づいて対処もできます。

ここにコスト意識はありません。

しかし、これを仕事とみなして時間給で計算した場合、コストはどうなるでしょうか。

車での移動時間やガソリン代も含めると無視できません。

定期的に見回るとなると、作物から得られる収益から考えて割が合うのでしょうか。

では、今流行のスマート農業のもと監視モニターを設置した場合はどうでしょう。

初期設備費やランニングコストはそこで育てている作物から回収できるのでしょうか。

販売計画の見通しが甘い

収入面においても次のような課題があります。

(1)安定して出荷できるようになるまで時間がかかる

(2)販路の開拓が容易ではない

(1)安定して出荷できるようになるまで時間がかかる

ほとんどの作物は数ヶ月から半年以上かかって育つものです。

育ったとしても、すぐに販売できる品質のものが収穫できるとは限りません。

病気や害虫などで歩留まりが下がることもよくあります。

市場で販売できる品質のものが安定して作れるようになるには2、3年はかかるかもしれません。

(2)販路の開拓が容易ではない

また、販路の開拓も簡単ではありません。

他所からきた企業が野菜を売り込もうとしても、そうそう受け入れられるとは限りません。

レストランや大手スーパーは、ある程度の量を安定して出荷できる実績がないと契約してくれません。

産地直売所は基本的には委託販売ですので、店頭に並べただけではだめです。

消費者が購入してはじめて売り上げとなります。

値下げして・・・と考えたいところですが、野菜に値下げの余地は殆どありません。

作ればすべて売れるわけではないのです。

「収穫予想=売上予想」のような事業計画では、達成は難しいでしょう。

不測の事態が及ぼすリスクの度合いが大きい

不測の事態が起こったときのリスクの度合いが、農業は特に大きいです。

例えばたった1度の台風で、1年間育ててきた農作物が全滅といったことも起こり得ます。

大雨や干ばつでも大打撃は避けられません。

そのぐらい自然災害が収穫高にもたらす影響を大きいのです。

また、皮肉なことに豊作の場合であっても、相場が下落すると思うように収益につながりません。

そうなるとタダ同然の値段で店頭に並ぶこともあります。

出荷する手間の方が高くつくため、収穫もせずにそのまま放置することもあります。

努力とは無関係にこういったリスクに左右されるのです。

そして初期投資も回収できないまま撤退・・・

このように農業で安定した収益を得るのは本当に難しいのです。

農業施設建設、農業機械購入など多額の投資をしても、いつ回収できるかわかりません。

結局、初期投資も回収できないまま「撤退」というケースも後を絶たないようです。

できることなら、地元農家の協力を得つつ、数年間農業を実践してから、法人化を検討したほうが良いのかもしれません。

6. 農業法人化手続きのマニュアル

この章では、実際に法人化する場合の手続きをご紹介します。

やや法律的な語句もありますが、できるだけ平易な言葉で基本的な内容を説明しています。

この章を読むことで、手続きに関して具体的な手順や注意事項がわかるようになります。

6-1. 法人化とはどういうこと?|そもそも「法人」とは?

ここまで法人化のことを説明をしてきましたが、そもそも「法人」とはなんでしょう。

一言でいうと、権利や義務を帰属させることのできる、法律でつくられた「人」のことです。

本来は、生きている生身の人間だけが、権利を得たり義務を負ったりします。

それを法律で架空の「人」を作り上げて、物を買ったりお金を払ったりできるようにしたのが「法人」です。

そして、それを作り上げる手続きが「法人化」です。

「法人設立手続き」ともいいます。

「法人」は人ですから、財産も持てますし、借金もできます。

もしそれをルールも無く自由に作れてしまうと、世の中が混乱してしまいます。

そのため「法人化」の手続きを法律で厳密に定めらているのです。

6-2. 法人化にかかる手続きの費用は25~30万円

法人を設立するには、事務的な手続きだけでも25~30万円の費用がかかります。

内訳は次のようになります。

| 項目 | 費用の目安 |

|---|---|

| 定款認証手数料(謄本手数料含む) | 52,000円 |

| 収入印紙代 | 40,000円 |

| 登録免許税(株式会社の場合) | 150,000円 |

| 定款等の書類作成、商業登記、印鑑作成、印鑑証明等 | 20,000円~ |

自分でできる手続きもありますが、プロに任せた方が時間と労力の節約になります。

なお、農業法人であっても「株式会社」であれば、設立手続は一般の会社と変わりありません。

ネットで紹介されている会社設立代行業者を利用されても良いでしょう。

【農地所有適格法人】について

農地所有適格法人の設立をお考えの場合でも、設立時の手続きは一般の会社と変わりありません。

厳しい要件が問われるのは、設立時ではなく農地を取得するときです。

詳しくは別記事「農地所有適格法人|設立要件と6つのメリット&デメリット、失敗事例を解説」を参照ください。

6-3. 法人化にあたって事前に自分たちで決めておくべきことについて

次のことは設立者が自ら決めるべきことです。

事前にきちんと考えておきましょう。

(1)法人名

名刺に載りますし、融資や補助金などの書類にも記載します。

法人のイメージを形作るものですので、知恵を振り絞って決めてください。

(2)事業目的

「法人」は「事業目的」に載っていることしかできません。

将来的にやろうと思っていることも含めて考えましょう。

例えば次のことはお考えではありませんか?

・農産物の生産だけですか。加工して販売したりはしませんか。

・産地直売所や農家レストランは予定していませんか。

・貸し農園や農地の売買をする可能性はありませんか。

(3)出資関係

資本をいくら出資するかも重要です。

共同で出資する場合は、持ち分割合も決める必要があります。

運営上での発言権にも強弱がうまれますし、多数決の際にも影響します。

また、金銭以外の出資がある場合、例えば農地や高価な農業機械など金額をどう評価するかも重要です。

適当に決めてしまうと、設立時は問題なくても、法人から抜ける時や持ち分の相続が発生したとき問題となります。

【現物出資についての注意事項】

現物出資するにあたり、ほとんど価値のない農地や設備を高額に評価して、出資額を水増しするのは商法違反です。

罰せられ、会社の信用まで失ってしまいます。

6-4. 法人化にあたって事前に準備するものについて

法人化の手続きを開始するにあたって準備しておくものは、次の通りです。

| 用意するもの | 備考 |

|---|---|

| 印鑑証明書 | 出資者全員分が必要。書類を提出する3ヶ月以内に発行されたもの。 |

| 本人確認書類 | 25%以上出資した人全員必要 |

| 法人印 | 法人名の入った印鑑 |

| 資本金 | 取り決めた出資金額分必要 |

| 個人の実印 | 出資者全員必要 |

特に法人印については、今後様々な場面で押印することになります。

代表者印、金融機関印、角印(会社の認印)など必要となります。

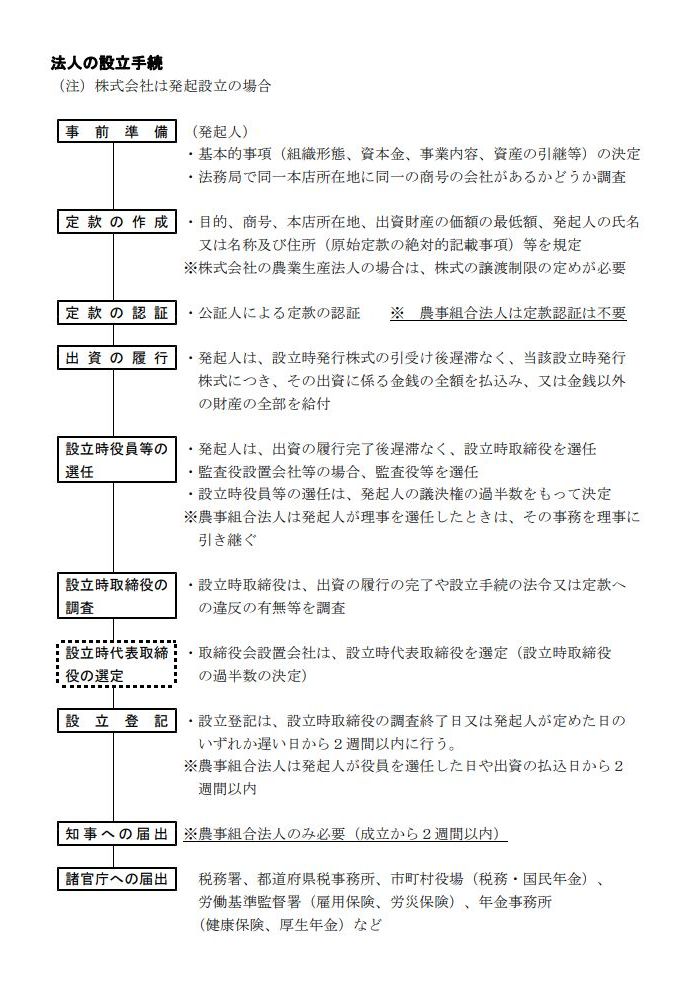

6-5. 農業法人化の手続きの流れ|意外!?一般的な法人手続きとほとんど同じ

先にも述べましたが、会社設立の手続きは法律で厳密に定められています。

大半の手続きは自分ですることもできますが、次の理由によりプロの代行業者に任せることをお勧めします。

・手数料が安いところだと10,000円前後で可能

・電子定款(定款を紙ではなく電子データで提出する方法)が可能な代行業者だと印紙代4万円が不要

・早いところだと1週間前後で手続き完了

ただし専門家に任せっきりはよくありません。

どういった手続きを経て会社が設立されるか、大まかな流れはだけは把握しておきましょう。

なお、農業法人の設立手続は一般の会社と変わりありません。

ただし、農事組合法人については次の点が異なります。

・農事組合法人は定款の認証が不要

・発起人が理事を選任したときは、役員選任等の事務を理事が引き継ぐ

・設立登記は、発起人が約ウィンを選任した日や出資の払込日から2週間以内

・成立から2週間以内に知事への届出が必要

参考に、農林水産省HPに次のような農業法人化のフローが掲載されていますのでご紹介します。

|

まとめ

いかがでしたでしょうか。

この記事では、次のことをご説明しました。

・農業を法人化することで得られる金銭的あるいはメンタル的なメリット

・農業を法人化すると管理面での負担が大きくなるというデメリット

・農業の法人化で失敗するケース

・農業を法人化するのに必要となる手続き

法人化に際してのメリット、デメリットの双方をご理解いただけたかと思います。

置かれている状況は様々だと思います。

今後の展望も含めて、次のようなことをお考えの方は、法人化すべきか否かを比較検討してみましょう。

・農業の規模をどんどん拡大していきたい

・農業法人を設立して多角化をはかりたい

・引退を考えているができるだけ形をそのままにして継承したい

この記事が、その際の参考にして頂けたら幸いです。