農業で起こる様々なリスクに備えて保険を検討中のあなたは、次のことでお困りではありませんか?

(1)農業にも様々な保険制度があるようだが、難しくてよくわからない

(2)農業でも加入が義務付けられている保険があるなら、知っておきたい

(3)農業で入っておいた方がよい保険があるなら、それも知りたい

実は、農業には専門の保険法があります。

また、一般の保険制度の中にも農業に適用されるものもあります。

そこでこの記事では次のことを説明します。

(1)農業保険法とはなにか

(2)農業保険法で活用できる保険

(3)民間の活用できる農業保険

(4)農業でも加入義務のある保険制度

この記事を読むことで、農業にまつわる保険の基本が理解できます。

保険を正しく理解し活用することで、農業のお困りごとの解決の一助になれば幸いです。

1. 農業保険法とは

この章では、農業保険法の概要を説明します。

農業保険法とは、農業経営の安定化を通じて、農業の健全な発展を目的とする制度です。

農業は自然災害などの不可抗力によって、大きな被害を受けることがあります。

もし稲作等の年1回しか収穫しない作物が、収穫間際に自然災害で全滅したら、収入が0になる恐れがあります。

農業者の大半は零細な個人農家ですので、これは死活問題です。

そこでこのような不測の事態から農家を守り、農業を途絶えないようにするためにできた法律が、農業保険法です。

農業特有のリスクをカバーする必要があるため、一般の保険に比べると特殊なものが多いです。

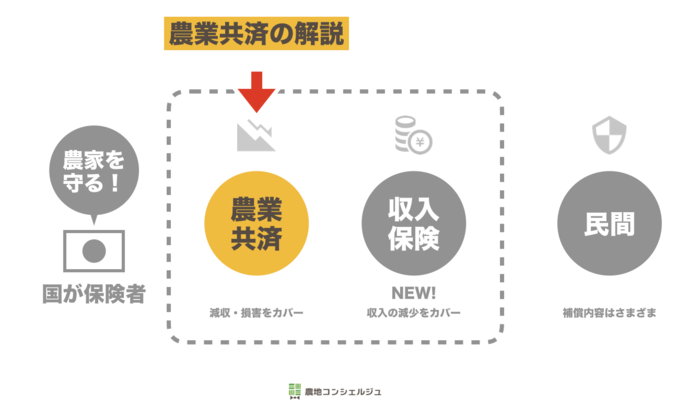

主に「農業共済」と「収入保険」の2つの制度があります。

保障や補填方法も様々です。

詳しくは次の章で説明します。

2. 農業保険法には「農業共済」と「収入保険」の2つがある

この章では、農業保険法で利用できる保険を説明します。

主に「農業共済」と「収入保険」の2つの制度があります。

大きな違いは次のとおりです。

【農業共済と収入保険の違い】

農業共済 : 収穫高(数量)を基準として補填すべきがどうか判断

収入保険 : 収入額(金額)を基準として補填すべきかどうか判断

この章を読むことで、それぞれの内容が理解できます。

2-1.「農業共済」の概要|収穫量の減少や設備などの損害もカバーできる7つの種類を解説

農業共済は、対象品目をあらかじめ特定し、収穫量の減少や設備などの損害に対して補填する制度です。

全部で7つあります。

(1)農作物共済 : 稲や麦の減収を補填

(2)果樹共済 : 果樹の減収や樹木の損害を補填

(3)畑作物共済 : 畑作物の減収を補填

(4)園芸施設共済: ビニールハウスや温室等の損害を補償

(5)建物共済 : 農家が所有する建物の損害を補償

(6)農機具共済 : 農機具の損害の補償や買替え更新資金の積立

(7)家畜共済 : 家畜の死亡や病気・けがの診療費を補償

以下、詳しく説明します。

(1)農作物共済 : 稲や麦の減収を補填

豊作の稲穂

農作物共済は、稲や麦が減収となった場合に補填されます。

自然災害や鳥獣被害等で減収となった場合に対象となります。

基準量があらかじめ設定されており、その未達度合いに応じて共済金が支払われます。

引受方式や対象作物によって補償割合が細かく設定されています。

詳しく知りたい方はこちらを参照ください。

全国農業共済協会HP|農作物共済

(2)果樹共済 : 果樹の減収や樹木の損害を補填

果樹共済は、果樹が減収となった場合や、樹木そのものに損害を受けた場合に補填されます。

対象作物は、次のとおりです。

【果樹共済の対象作物】

うんしゅうみかん、なつみかん、いよかん、りんご、ぶどう、なし、もも、おうとう、びわ、かき、くり、うめ、すもも、キウイフルーツ、パインアップル、および指定かんきつ(※)

(※指定かんきつとは、はっさく、ぽんかん、ネーブルオレンジ、ぶんたん、たんかん、さんぼうかん、清見、日向夏、セミノール、不知火、河内晩柑、ゆず、はるみ、レモン、せとか、愛媛果試第28号及び甘平を総称したもの)

果樹共済は、「収穫共済」と「樹体共済」の2つあります。

「収穫共済」は、果樹が減収となった場合に適用されます。

自然災害や鳥獣被害等での減収が対象となります。

「樹体共済」は、樹木そのものに損害を受けた場合に適用されます。

樹木そのものが自然災害や鳥獣被害等で枯れたり損傷したりした場合に対象となります。

引受方式や損害の計算方法について細かく設定されています。

詳しく知りたい方はこちらを参照ください。

全国農業共済協会HP|果樹共済

(3)畑作物共済 : 畑作物の減収を補填

畑作物共済は、畑作物等が減収となった場合に補填されます。

対象作物は、次のとおりです。

【畑作物共済の対象作物】

ばれいしょ、大豆(えだまめを含む)、小豆、いんげん、てん菜、さとうきび、茶(一番茶に限る)、そば、スイートコーン、たまねぎ、かぼちゃ、ホップ、蚕繭(※)

(※蚕繭(さんけん)とは、蚕(かいこ)の繭(まゆ)のこと)

作物によって引受方式や対象となる期間が細かく設定されています。

詳しく知りたい方はこちらを参照ください。

全国農業共済協会HP|畑作物共済

(4)園芸施設共済 : ビニールハウスや温室等の損害を補償

園芸施設共済は、ビニールハウスや温室等の園芸施設が損害を受けた場合に、損害額に応じて補償されます。

自然災害だけでなく、車の衝突や飛行機の墜落などの人災も対象となります。

施設本体の損害以外に、オプションとして施設内の農作物や付帯施設も含めることができます。

また、施設の撤去費用なども含めることが可能です。

さらに、近年内容が拡充され、より手厚いものとなっています。

詳しく知りたい方はこちらを参照ください。

全国農業共済協会HP|園芸施設共済

(5)建物共済 : 農家が所有する建物の損害を補償

建物共済は、農家が所有する建物の損害を補償します。

農家が所有していれば対象となるので、必ずしも農業に使用していなくてもOKです。

建物共済には、「建物火災共済」と「建物総合共済」があります。

「建物火災共済」は、火災等による事故を主な対象とする1年短期の共済です。

「建物総合共済」は、火災等の事故だけでなく自然災害も補償の対象になります。

ただし、本人の故意あるいは重大な過失がある等で支払われないケースもあります。

ご注意ください。

詳しく知りたい方はこちらを参照ください。

全国農業共済協会HP|建物共済

(6)農機具共済 : 農機具の損害の補償や買替え更新資金の積立

農機具共済は、農機具に損害が発生した場合に補償するものと、買替えに備えて積立てるものがあります。

農機具の損害を補償するのが、「農機具損害共済」です。

通常使用時の損害だけでなく、自然災害などによる損害も補償対象となります。

買替えに備えて積み立てるのが、「農機具更新共済」です。

共済期間は3年以上必要です。

事故などで買い替えが必要となった場合だけでなく、共済期間満了になった場合も経年減価として更新資金が支払われます。

詳しく知りたい方はこちらを参照ください。

全国農業共済協会HP|農機具共済

(7)家畜共済 : 家畜の死亡や病気・けがの診療費を補償

家畜共済は、家畜が死亡した場合の保障や、病気・けがの診療費を補償します。

家畜が死亡あるいは廃用となった場合は、「死亡廃用共済」で補償されます。

家畜が病気やけがをして診療費が発生した場合は、「疾病障害共済」で補償されます。

詳しく知りたい方はこちらを参照ください。

全国農業共済協会HP|家畜共済

2-2.「収入保険」の概要|収入が一定基準に満たない場合にカバー

収入保険とは、収入が一定基準に満たない場合に補填してくれる制度です。

農業共済と収入保険の違いは、次のとおりです。

【農業共済と収入保険の違い】

農業共済 : 収穫高(数量)を基準として補填すべきがどうか判断

収入保険 : 収入額(金額)を基準として補填すべきかどうか判断

例えば、果物が天候不順で糖度が低く美味しくはないが、収穫はできたとします。

当然、美味しくないので市場価格は低くなります。

農業共済の場合、収穫高が基準となるので補填されません。

一方、収入保険の場合、収入の基準に達しなければ補填されます。

このように農業共済では十分に補填されないケースでも、収入保険ではカバーされます。

収入保険は、類似の補填制度を受けていると加入できません。

例えば、農業共済やナラシ対策、野菜価格安定制度などです。

同じような補填制度から重複して補填をうけることはできません。

収入保険に加入するなら、もう一方をやめる必要があります。

栽培する作物や収穫スタイルに合わせて、どちらがよいか検討しましょう。

収入保険について詳しく知りたい方は、次の記事を参照ください。

3. 農業で活用できる民間の保険

民間にも農業向けの保険商品があります。

民間企業が独自に商品化しているので、金額も保障内容も様々です。

大手損保会社やJA(農協)などが取り扱っています。

この章では、主に知られている民間保険商品を紹介します。

3-1. 東京海上日動:「農業事業者総合サポートプラン」「超ビジネス保険」

東京海上日動では、農業のリスクに対応する商品として「農業事業者総合サポートプラン」や「超ビジネス保険」を提供しています。

一般の事業に起こり得るリスクだけでなく、次のような農業特有のリスクも考慮しています。

(1)財産に関するリスク

(2)休業に関するリスク

(3)賠償責任に関するリスク

(4)労災事故に関するリスク

さらに、農業リスクのコンサルティングもおこなっています。

また、作物を出荷されている農家向けに「海外PL保険」も提供しています。

これは海外での生産物賠償責任に備えたものです。

詳しくは、下記の保険代理店窓口へお尋ねください。

東京海上日動HP|代理店のご案内

3-2. JA:「JA共済」

JA(農業)が提供しているのが、JA共済です。

保障内容は、農家の皆さんの生命保険や医療保険、損害保険が中心です。

終身共済、医療共済、介護共済、生涯共済など様々な共済が揃っています。

一般の保険会社にもある内容に加え、農業で起こりそうなリスクも考慮した商品になっています。

商品について詳しく知りたい方は、JA共済HPを参照ください。

また、問合せ・申込は、各地のJA窓口にて受け付けています。

お近くの相談窓口を知りたい方は、下記を参照ください。

JAホームページ|お近くのJAを探す

「農業共済」と「JA共済」は、異なるものです。

「農業共済」は、農業保険法に基づき設定された保険制度です。

(詳しくは「1-2. 農業共済の種類」を参照ください。)

一方、「JA共済」は、JA(農協)が独自に販売している保険商品です。

混同しないよう注意しましょう。

3-3. 共栄火災:「農業応援隊」「農業者賠償責任保険」

共栄火災では、農業向けに「農業応援隊」や「農業者賠償責任保険」を提供しています。

共栄火災は、農林水産業協同組合や信用金庫・生活協同組合などが集まって設立された組織です。

したがって、農業方面に充実した保険を提供しています。

一般の保険だけでなく、農業そのものに発生するリスクも考慮しています。

具体的には、次のリスクを想定しています。

(1)施設リスク(賠償責任リスク)

(2)生産物リスク(賠償責任リスク)

(3)保管物リスク(賠償責任リスク)

(4)回収リスク(リコール)

(5)経営管理リスク

これらは実際にあった事例をもとに、今後も発生すると想定されているリスクです。

もし、ご自身の営農活動において、発生する可能性が高いリスクがあるようでしたら、保険加入をご検討ください。

なぜなら、損害賠償はあなたの支払い能力をはるかに超える賠償責任が発生するおそれがあるからです。

詳しくは、「共栄火災HP|農業リスクへの取り組み」を参照ください。

4. 必須!農家でも加入義務のある一般の保険制度

この章では、一般の保険制度のうち、農家さんでも加入義務があるものを説明します。

加入が義務付けられているものもあれば、条件付きで任意のものもあります。

加入していないとペナルティが課されるものもあります。

この章を読むことで、農家さんにも関係する一般の保険制度の概要が理解できます。

4-1. 医療保険制度|国民全員に加入義務あり、75歳以上は後期高齢者医療制度に移行

医療保険制度は、病気やけがで医療が必要となったときに医療費を一部負担してくれる制度です。

農家に限らず、わが国では全員が加入することになっています。

75歳未満の場合、サラリーマンや公務員などは会社の健康保険組合や団体の共済に入ることが多いです。

しかし、農家の場合はそういった組合がないので、「国民健康保険」に加入することになります。

さらに75歳以上になると、後期高齢者医療制度に加入することになります。

【人を雇った時の注意点】

農家で人を雇った時、従業員を健康保険に加入させるかどうかは任意です。

ただし、加入した場合は、雇った側が半分負担しなければなりません。

また、農業法人の場合は、人を雇ったら必ず健康保険に加入しなければなりません。

ただし、常時雇用しているか、などの細かな規定があります。

社会保険相談窓口などに相談しましょう。

4-2. 介護保険制度|40歳以上は全員加入義務あり

介護保険制度とは、保険料を納め、介護が必要と認定されたら費用の一部を負担で介護サービスがうけられる制度です。

これも農家に限らず、40歳以上の全員が加入すべきものです。

保険料の支払い方法については、年齢によって違いがあります。

40歳以上~65歳未満は、医療保険に上乗せする形で徴収されます。

65歳以上になると、公的年金から天引きされます。

4-3. 労災保険制度|人を雇っているなら加入義務あり(例外規定あり)

労災保険制度とは、仕事において(通勤含む)、病気やけがで障害を負ったり死亡した場合に、本人や家族に補償してくれる制度です。

農家でもあっても、人を雇っていれば入る必要があります。

法人、個人関係ありません。

加入を怠ると遡って徴収されます。

例外として、個人農家で常時雇用が5人未満であれば任意となります。

とはいえ、任意であっても、危険な作業(機械操作、農薬散布)をしてもらうのであれば入っておくべきです。

また、労災保険は法人全体で加入するものです。

従業員一人ずつ個別に手続して入るものではありません。

したがって、法人内で加入している人と加入していない人が混在することはありません。

保険料は、雇う側が100%負担します。

雇われる側には、一切負担はありません。

そのかわり、支払保険料は全額経費として計上できます。

労災保険で補償される内容は次のとおりです。

【労災保険で補償される内容】

(1)療養補償 : 病院通いなどに係る費用を補償

(2)休業補償 : 働くことができず賃金がもらえない場合に補償

(3)障害補償 : 後遺症が残った場合に補償

(4)傷病補償 : 1年半経過しても治らない場合に補償

(5)遺族補償 : 従業員が死亡した場合に、遺族が補償

(6)葬祭料・葬祭 : 従業員が死亡した場合の葬祭代の一部を負担

(7)介護補償 : 介護を受けなければならない状態なったときに補償

4-4. 雇用保険制度|人を雇っているなら加入義務あり(例外規定あり)

雇用保険制度とは、失業した場合に生活を保障してくれる制度です。

金銭による生活支援だけではありません。

失業しないために能力開発などを受ける費用も支援してくれます。

農家でもあっても、人を雇っていれば入る必要があります。

法人、個人関係ありません。

例外として、個人農家で常時雇用が5人未満であれば任意となります。

失業の際に保険金をもらうには、次の条件の両方を満たす必要があります。

【雇用保険をもらうのに満たすべき2つの条件】

(1)1週間の所定労働時間が20時間以上

(2)31日以上の雇用見込がある

保険料は、従業員が一部を負担し、残りを会社が負担します。

負担割合は一律ではありません。

詳しく知りたい方は、厚生省資料「雇用保険料率について」を参照ください。

なお、法人負担分は必要経費とすることができます。

まとめ

いかがでしたでしょうか。

この記事では、農業にまつわる保険の基本事項をご説明しました。

農業特有のリスクを考慮した様々な保険があることがおわかり頂けたと思います。

農業は不測の損害が発生したときの被害が特に大きいです。

保険を賢く活用して、農業経営の安定化をはかることが重要です。

一方で、農業でも例外なく加入が義務付けられている保険もあります。

そういった保険は適切に加入し、ペナルティにならないよう注意しましょう。

この記事が、あなたの営農活動を安定化する一助になれば幸いです。