農業の収入保険を検討中のあなたは、次のことがわからずお困りではありませんか。

(1)収入保険にはどんなメリットやデメリットがあるのか

(2)収入保険は誰でも入れるのか、条件は厳しくないのか

(3)そもそも収入保険とはどういうものか

(4)掛け金は幾らで、どういう場合に幾らもらえるのか

(5)申し込むにはどうすればよいか

「収入保険」は2019年1月に始まった新しい制度なのでわからない点も多いと思います。

「収入保険」は簡単に言えば、収入(金額)が一定金額以上減ったら補填してもらえる制度です。

この点、収穫高(数量)の減少で判断する農業共済とは異なります。

さらに、「収入保険」は、収入減の原因が幅広いことも特長です。

「収入保険」の対象となる収入減の例

・自然災害・販売価格の下落・盗難など

このように、私たち農家にとって非常に有用な保険なので、正しく理解した上で加入したいところです。

そこで、この記事では「収入保険」について次の5つのことをわかりやすく説明します。

(1)収入保険の概要

(2)収入保険のメリット、デメリット

(3)収入保険でカバーできる、収入減少をもたらす8つのリスク

(4)収入保険の相談窓口

(5)収入保険の掛け金と補填額のシミュレーション

特にこの4つに当てはまる農家さんは、ご参考になると思います。

(1)被害の発生の頻度はそれほど高くなくても、発生した際の被害が甚大な作物を育てている方

(2)農業共済では十分な補填が受けられない方

(3)人をたくさん雇っており、給料を安定して払うためにも不測の事態をできる限り避けたい方

(4)融資を受けており、資金(キャッシュ)が途絶えることが許されない方

最後まで読めば、「収入保険」を検討するための必要な知識が身につきます。

ぜひ「収入保険」を賢く活用して、農業経営の安定化にお役立てください。

令和2年10月6日に、収入保険における「新型コロナウイルスの特例」が新設されました。

6章にまとめましたので、ぜひご覧ください。

目次

1. 収入保険の5つのメリット

この章では、「収入保険」のメリットを説明します。

農業共済と比較して考えると、そのメリットが理解しやすくなります。

この章を読むことで、どのようなケースでメリットが発揮されるかがわかります。

【重要!!】

新型コロナウイルスの影響による収入減も対象となります。

詳しくは下記の記事を参照ください。

1-1. どんな作物でも対象となる

収入保険は、どんな作物でも対象となります。

この点、農業共済では作物が限定されています。

稲作では作付け面積の条件も満たす必要があります。

しかし、収入保険は収入そのものに着目しているので、収入減の条件を満たせばもらえます。

その地域で珍しい作物や新品種でも対象となります。

これは、収入保険の最大のメリットです。

収入保険の対象に、肉用牛、肉用子牛、肉豚、鶏卵などは含まれていません。

なぜなら、「マルキン」等のより手厚い保護措置があるからです。

もしこれらを飼育している場合は、そちらの制度を検討しましょう。

詳しくは下記のページを参照ください。

農林水産省HP|主な畜産経営安定対策について

1-2. 災害に関係しない価格変動による収入減でも補填される

収入保険は、豊作貧乏の値崩れによる収入減も補填されます。

また、作物を国外に輸出している場合の、為替変動による損失でも補填されます。

この点、損失原因が限定されている農業共済に比べて幅広く補填されるメリットがあります。

ただし、意図的な安売りなどによる故意の収入減は対象外となります。

1-3. 掛け金の50~75%が国から補助される

収入保険の掛け金について、50~75%が国から補助されます。

掛け金は、「保険料」「積立金」「事務費」の3つで構成されます。

それぞれの内容と、国からの補助の割合は次のとおりです。

保険料 : 掛け捨て部分なので毎年払う必要あり(国から50%補助される)

積立金 : 積み立て部分なので、積立後は取り崩さない限り払わなくてもよい(国から75%補助される)

事務費 : 毎年払う必要あり(国から50%補助される)

このように収入保険は、国が定めた制度として、掛け金の一部が国から補助されます。

1-4. 経営努力に応じて補填される

品種改良や様々な経営努力で高品質な作物を販売している場合、その単価アップの努力に応じて補填されます。

個人で直売所を経営したり通信販売で高単価な販売をしている場合も、高単価に応じて補填されます。

この点、農業共済では収穫高を基準にしているため、単価は平均的な尺度で計算されます。

したがって単価アップの努力は報われません。

もし、高収益栽培の努力をされているのであれば、収入保険は一考に値します。

収入保険は、その努力に応じてメリットがより強く受けられるからです。

1-5. 無利子のつなぎ融資がうけられる

収入保険は、入金されるまでの間、無利子のつなぎ融資が受けられます。

収入保険は年間の収入が確定してからでないと、補填をうけることができません。

年間ベースの収入で判断されるからです。

とはいえ、運転資金は欠かすことができません。

もし、人を雇っているならお給料を払わなければなりません。

こういった状況の中、無利子のつなぎ融資が受けられるのは、大変心強いです。

保険金の前払いとお考え下さい。

2. 収入保険の3つのデメリット

この章では、収入保険のデメリットを説明します。

その一つに青色申告が必須という条件があります。

既に青色申告や農作業日誌を当たり前のようにされている方は、デメリットには感じないでしょう。

逆にそうでない場合には、これがネックとなって断念されている方も多いようです。

デメリットを正しく理解することで、加入すべきか否かの具体的な判断ができるようになります。

2-1. 青色申告(原則5年間)が必要

青色申告が必要です。

そのためには複式簿記等での帳簿作成も必要です。

なぜなら、収入の減少を補填するためには、その基となる収入額が適正に把握されなければならないからです。

白色申告やどんぶり勘定では収入額があいまいなため、収入保険に加入できません。

平均的な収入を適正に把握するには、青色申告を5年間継続している必要があります。

なお、1年分の青色申告でも加入することはできますが、補填限度額が少なくなります。

収入保険をお考えであれば、これを機に青色申告に取り組んでみてはいかがでしょうか。

2-2. 農作業日誌が必要

農作業日誌等の作成が必要です。

なぜなら自家栽培をしていることを証明する必要があるからです。

収入保険は、自家栽培の作物による収入減が対象です。

作物を仕入れて販売しているだけでは、収入保険の対象にはなりません。

したがって、実際に栽培していることを証明する農作業日誌等が必要となります。

2-3. 類似の補填制度に入っている場合は、どちらか一つに選ばなければならない

類似の補填制度に入っている場合は、どちらか一つに選ばなければなりません。

類似の保険制度には、「農業共済」、「ナラシ対策」、「野菜価格安定制度」等があります。

収入保険に入る場合は、現在加入している既存の補填制度をやめなければなりません。

両方に加入して二重取りすることは認められていません。

それぞれの掛け金と補填額をよく比較検討した上で、最適なものを選びましょう。

農業共済と収入保険は、補填すべきかどうかの基準が次の点で異なります。

■農業共済:収穫高(数量)を基準として判断される

■収入保険:収入額(金額)を基準として判断される

このようにあなたの農業が収穫高(数量)と収入額(金額)のどちらを基準にした方が、リスクがより多くカバーされるかで判断しましょう。

3. 収入保険でカバーできる収入減少をもたらす8つのリスク

この章では、収入保険でカバーできる農業収入の減少をもたらすリスクについて説明します。

主なリスクとして、次の8つが考えられます。

(1)自然災害で減収

(2)市場価格が下落

(3)災害で作付け不能

(4)けがや病気で収穫不能

(5)倉庫の浸水被害

(6)取引先の倒産

(7)盗難や運搬中の事故

(8)農作物輸出時の為替の変動

農業は自然の影響だけではなく、自分ではコントロールできない不可抗力の影響を多分に受けます。

この章を読めば、ご自身の農業の収入減をもたらすリスクを、具体的に想定できるようになります。

3-1. 自然災害で減収

農業で最もリスクが高いのが自然災害による減収です。

台風や積雪、地震などの不可抗力もあります。

一方で、鳥獣被害等は設備を導入すればある程度防げるものもあります。

ただし、対策にはコストがかかります。

いずれにせよ、農業は自然との戦いといっても過言ではありません。

最も農業収入に影響を与える要因といえます。

3-2. 市場価格が下落

市場価格の下落も営農を直撃します。

収穫高が例年と変わらなくても、市場価格が下がれば収入は落ち込みます。

特に豊作の年は、地域一帯が同じ環境な故に豊作なので市場価格が大きく下落します。

いわゆる豊作貧乏です。

販売単価が下がるわけですから、収入減に直結します。

ひどい時は、収穫して出荷する手間賃の方が高くつくかもしれません。

3-3. 災害で作付け不能

災害のために作付けができなくなる場合があります。

こうなるとお手上げです。

植えることすらできないのですから、長期の減収を余儀なくされます。

3-4. けがや病気で収穫不能

けがや病気で収穫できなくなる場合があります。

いくら気をつけていても、けがや病気は起こり得ます。

農業は体が資本です。

農作業ができなくなると、そのまま減収につながります。

3-5. 倉庫の浸水被害

台風や大雨などで倉庫が浸水してしまうと、保管している収穫物がダメになります。

せっかく収穫した作物が出荷目前でダメになると、金銭面だけでなく精神的なダメージも大きいです。

3-6. 取引先の倒産

取引先が倒産すると、収入減につながります。

新しい販売先は、簡単に見つかるものではありません。

また、見つかるまで在庫しておきたいところですが、生鮮野菜等はすぐに傷んで価値が下がってしまいます。

したがって、取引先の倒産も収入減に直結します。

3-7. 盗難や運搬中の事故

作物の盗難や運搬中の事故も要注意です。

畑にある収穫前の作物を盗難から守るのは、よほどの警備をしない限り難しいでしょう。

収穫・保管している倉庫も人家から離れていることが多く、夜間は人の目も行き届きにくくなります。

したがって、農作物は盗難のリスクが高いといえます。

また、運搬も自分でしている農家さんは多いはずです。

運搬中の事故も考慮しておく必要があります。

3-8. 農作物輸出時の為替の変動

農作物を輸出している場合は、為替の変動による損失も考慮する必要があります。

為替の変動は、自分の努力ではどうにもなりません。

こういったリスクは、保険などによってカバーしておくことが賢明です。

上記の8つのケース以外にも、ご自身の農業収入に影響を与える要因はあると思います。

そういったリスクも含めて、できる限り事前に想定し対策を検討しておきましょう。

4. そもそも農業の収入保険制度って何?概要と相談窓口

この章では、農業の収入保険の概要を説明します。

「収入保険」は新しい制度なので、加入実績も農家全体の3割に届いていないのが現状のようです。

ただ条件の緩和などもあり、今後加入者が増えると予想されます。

この章を読んで、加入を考える際の検討材料を整理しておきましょう。

4-1. 収入保険の概要

「収入保険」とは、農業の収入が一定基準に満たない場合に補填してくれる制度です。

農業経営に日々努力されている農家・農業法人に対し、収入面での不測の損害から守る制度です。

農業共済と比較するとその特徴がよくわかります。

「農業共済」と「収入保険」を補填の判断基準で比較

・農業共済:収穫高(数量)を基準として判断される

・収入保険:収入額(金額)を基準として判断される

具体例

果物が天候不順で糖度が低く美味しくはないが、収穫はできたとします。

当然、美味しくないので市場価格は低くなります。

「農業共済」では、収穫高が基準となるので補填の対象になりません。

「収入保険」では、市場価格の下落で収入が減るので補填の対象となります。

このように「農業共済」では十分に補填されないケースでも、収入保険ではカバーされます。

なぜなら農家の収入を安定させることが、収入保険の目的だからです。

加入の条件

対象者

青色申告をおこなっている農家・農業法人なら誰でも入れます。

作物を仕入れて販売しているだけでは対象となりません。

自ら生産し販売していることが条件です。

作物

限定されておらず、自らが栽培した農産物であれば、その販売収入がすべて対象となります。

注意事項

「農業共済」「ナラシ対策」「野菜価格安定制度」などの収穫補填制度を受けていると入れません。(解約する必要があります。)

4-2. 収入保険の相談窓口(加入方法)

収入保険の申し込みは、お近くの農業共済の窓口にご相談ください。

参考に、都道府県の農業共済組合窓口一覧のリンクを紹介します。

全国農業共済窓口一覧

各リンクは以下のとおりです。

5. 掛け金と補填額の概算およびシミュレーションツール

この章では、収入保険の掛け金と補填額の概算を説明します。

また、シミュレーションツールについてもあわせて説明します。

5年間にわたる収入金額をもとに基準収入を決めるので、計算方法は複雑です。

(ただし、補填額の安いプランは、青色申告が1年の実績しかなくても入れます。)

掛け金と補填額を正しく把握した上で、入った方が得か否かを検討しましょう。

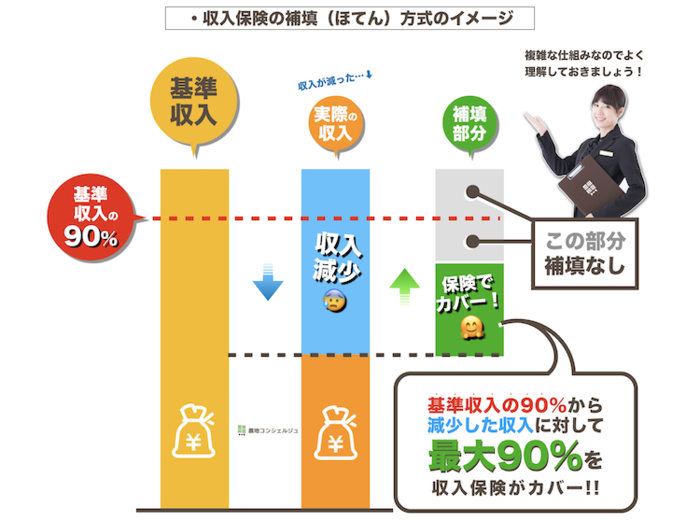

5-1. 収入保険の補填額の概算

収入保険で補填を受けられる条件と、その補填額は下記になります。

補填の条件 : 実際の収入が「基準収入」の90%を下回っている

補填額 : 下回った金額の最大90%が補填される

※「基準収入」は、農業者ごとに過去5年間の平均収入をもとに計算されます。

5-2. 収入保険の掛け金の内訳と具体例

掛け金は次の3つで構成されます。

保険料:掛け捨て部分なので毎年払う必要あり(国から50%補助される)

積立金:積み立て部分なので、積立後は取り崩さない限り払わなくてもよい(国から75%補助される)

事務費:毎年払う必要あり(国から50%補助される)

基準収入1,000万円における初年度の支払額の具体例は、次のようになります。

【初年度の支払額の具体例】

保険料 : 7.8万円(実際の保険料は15.6万円、国から50%補助される)

積立金 : 22.5万円(実際の積立額は90万円、国から75%補助される)

事務費 : 2.2万円(基準収入に関わらず一律、国から50%補助される)

【合計】: 32.5万円

2年目以降の支払額は、次のようになります。

【2年目の以降の支払額の具体例】

保険料 : 7.8万円±α(収入減が無く、補填を受けなければ支払額は徐々に安くなっていく)

積立金 : 0~22.5万円(前年に取り崩さなければ積立不要。取り崩していれば不足分だけ積立が必要)

事務費 : 2.1万円(2年目以降は少し安くなる)

【合計】: 9.9~32.5万円程度(補填を受けた程度により異なる)

なお、保険料と積立金は基準収入に比例します。

基準収入が2倍、あるいは半分になった場合の保険料と積立金は、次のようになります。

基準収入2,000万円(2倍)の場合

保険料 : 15.6万円

積立金 : 45万円

基準収入500万円(半分)の場合

保険料 : 3.9万円

積立金 : 11.25万円

なお、事務費は基準収入にかかわらず、2.2万円です。

5-3. 収入保険の補填額の計算の仕組みと具体例

次に、収入保険の補填額の計算の仕組みを説明します。

(1)実際の収入が基準収入の9割を下回らなかった場合

自己責任の範囲内と判断され、補填はされません。

(2)実際の収入が基準収入の9割を下回ったが、8割以上はある場合

9割を下回った部分について、積立金から取り崩して支払われます。

(3)実際の収入が基準収入の8割を下回った場合

まず、積立金が全額取り崩されます。

さらに、足りない部分は保険金として支払われます。

(4)基準収入1,000万円における補填額の具体例

基準収入1,000万円における、実際の収入と補填額の具体的な関係は次のようになります。

| 実際の | 収入 | 基準収入に | 対する割合 | 積立金 | 取崩額 | 保険金 | 補填額 | の合計 | 補填後 | の収入 |

|---|---|---|---|---|---|---|---|---|---|---|

| 900万円 | 9割 | 0円 | 0円 | 0円 | 900万円 | |||||

| 800万円 | 8割 | 90万円 | 0円 | 90万円 | 890万円 | |||||

| 700万円 | 7割 | 90万円 | 90万円 | 180万円 | 880万円 | |||||

| 500万円 | 5割 | 90万円 | 270万円 | 360万円 | 860万円 | |||||

| 0円 | 0割 | 90万円 | 720万円 | 810万円 | 810万円 |

このように作物が全滅するなどして収入がまったくなかったとしても、最大810万円が補填されます。

その結果、補填後の収入は810万円を下回ることはありません。

令和2年1月から、現行より最大4割安い掛け金で加入できるタイプができました。

基準収入に対して下回る割合を7割、6割、5割まで補償するなど、様々なバリエーションが用意されています。

詳しくは下記のページを参照ください。

農林水産省HP|掛け金が安いタイプの収入保険

5-3. 収入保険の基準収入と掛け金、補填額のシミュレーションツール

全国農業共済協会ホームページに、収入保険の基準収入や掛け金・補填額がシミュレーションできるツールが用意されています。

(1)基準収入をシミュレーションできるツール

基準収入をシミュレーションできるツールは、下記よりダウンロードできます。

全国農業共済協会(NOSAI)HP|基準収入算定のシミュレーションファイル

中身はエクセルファイルです。

ご自身のパソコンに「名前を付けて保存」してください。

ただし、パソコンにエクセルのソフトがインストールされてないと使えません。

詳しい使い方については、下記を参照ください。

全国農業共済協会(NOSAI)HP|基準収入のシミュレーションの説明資料(PDF)

(2)掛け金と補填額をシミュレーションできるツール

掛け金と補填額をシミュレーションできるツールは、下記よりダウンロードできます。

全国農業共済協会(NOSAI)HP|収入保険のシミュレーションファイル

これもエクセルファイルです。

ご自身のパソコンに「名前を付けて保存」してください。

ただし、パソコンにエクセルのソフトがインストールされてないと使えません。

詳しい使い方については、下記を参照ください。

全国農業共済協会(NOSAI)HP|収入保険の保険料等のシミュレーションの説明資料(PDF)

収入保険と従来の類似制度(農業共済、ナラシ対策、野菜価格安定制度)との掛金や補填金の比較もできます。

現在、農業共済に加入されている方は、収入保険に切り替えると得なのか損なのかをシミュレーションされてみてはいかがでしょうか。

6. 必見!収入保険に「新型コロナウイルス特例」が新設されました!

農林水産省HP|「新型コロナウイルス特例」の仕組み

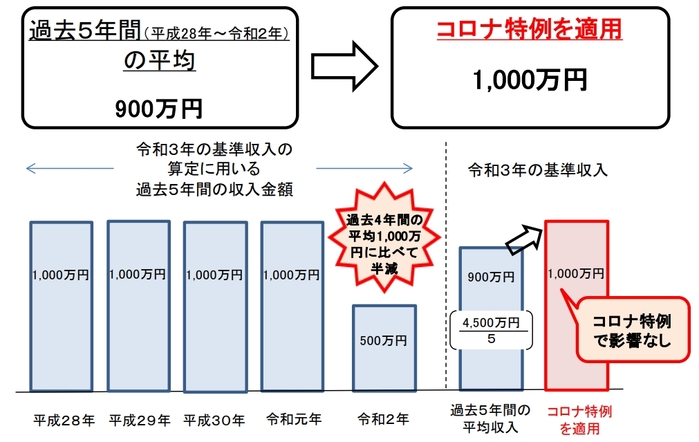

収入保険に「新型コロナウイルス特例」が新設されました。

新型コロナウイルスの影響で令和2年の収入が減少しても、翌年の基準収入の計算には影響しないというものです。

基準収入は、過去5年間の平均収入をもとに計算されます。

もし令和2年度の収入が新型コロナウイルスの影響で半減すると、本来なら基準収入が下がり、補填額も減ってしまいます。

そこで令和2年の収入を計算に組み入れず、令和元年までの平均収入をもとに基準収入を計算します。

詳しくは、下記を参照ください。

農林水産省HP|収入保険について「新型コロナウイルス特例」を設けます!

まとめ

いかがでしたでしょうか。

この記事では、農業の収入保険について次のことを説明しました。

(1)収入保険の概要

(2)収入保険のメリット、デメリット

(3)収入保険でカバーできる、収入減少をもたらす8つのリスク

(4)収入保険の相談窓口

(5)収入保険の掛け金と補填額のシミュレーション

特に次のような方が、一考に値すると思われます。

(1)被害の発生の頻度はそれほど高くなくても、発生した際の被害が甚大な作物を育てている方

(2)農業共済では十分な補填が受けられない方

(3)人をたくさん雇っており、給料を安定して払うためにも不測の事態をできる限り避けたい方

(4)融資を受けており、キャッシュが途絶えことが許されない方

たくさんのリスクを抱える農家さんにとって非常に有用な保険なので、正しく理解した上で活用したいところです。

あなたの農業のお困りごとの解決の一助になれば幸いです。