この記事にたどり着かれた方は、おそらく農地の相続に関わる事になった方だと思います。

でも農地の相続となると、わからないことだらけで様々な不安をお持ちかもしれません。

それは農地の相続には次のような5つの懸念事項があるからだと思います。

(1)農地を相続しても誰にでも売却できるとは限らない

(2)農地は宅地に比べて坪単価がとても安い

(3)農地を相続したら届け出が必要になる

(4)農地は維持管理が大変で、放置するとトラブルのもとになる

(5)農地の維持管理の集会や水路清掃活動への参加が面倒

お住まいから遠く離れた農地を相続されると(4)や(5)が特に負担になります。

そこでこの記事では次のことをご説明します。

(a)農地の相続税評価額はどのくらいになるか

(b)農地の相続で失敗しないための重要ポイント

(c)農地の相続でよくある質問

最後までお読み頂くことで、農地の相続について正しく理解できるようになります。

そして農地の相続時に起こる問題に対しても、前向きな解決方法を見つけることができます。

この記事を通じて、農地の相続に関わる皆さんのご不安が解消できれば幸いです。

1. 農地の相続税評価額の求め方と注意事項

この章では、農地の相続税評価額の求め方と注意事項をご説明します。

相続税の計算は大変です。

短い期間の間にたくさんの数字を集めないといけないからです。

その中でも土地の評価が最も大変といわれています。

この章を読むことで、農地の相続税評価額の計算方法や注意点がわかります。

1-1. 相続税の計算の大まかな流れ

ここでは相続税の計算の大まかな流れを説明します。

一般に相続税は次のように計算されます。

(1) まず相続財産をすべて洗い出し金額をつける (例:現金、株、住居、土地など)

(2) 「(1)」で出た金額から除いてもらえる金額を出す (例:基礎控除、死亡保険金など)

(3) 「(1)」から「(2)」を引き算して出た金額に税率をかける

いたってシンプルです。

そして誰がどれだけ税金を払うか決めることになります。

もちろん誰がどの財産をどれだけもらうかとの兼ね合いになります。

なお、相続財産が少なかったり、あるいは相続人が多かったりすると、相続税が0になる場合もあります。

1-2. 農地の「種類」で変わる「相続税評価額」の計算方法

農地の「種類」と「相続税評価額」の計算方法を簡単にまとめました。

【農地の「相続税評価額」の計算方法】

| 種類(※1) | 評価方法 | 計算方法 |

| 純農地 | 倍率方式 | 固定資産税評価額(※2) × 倍率(※3) |

| 中間農地 | ||

| 市街地農地 | 宅地比準方式 |

その農地が宅地であるとした場合の評価額(※5)- 造成費(※6) |

| 市街地周辺農地 | その農地を「市街地農地」であるとした場合の80% |

(※1)農地の「種類」の調べ方は「1-4. 農地の「種類」と「倍率」の調べ方」を参照ください。

(※2)「固定資産税評価額」の調べ方は「1-3. 農地の「固定資産税評価額」の調べ方」を参照ください。

(※3)「倍率」の調べ方は「1-4. 農地の「種類」と「倍率」の調べ方」を参照ください。

(※4)「路線価」の有無とその調べ方は「1-5. 農地の「路線価」の有無とその調べ方」を参照ください。

(※5)宅地とみなした場合の評価額の計算の仕方は「1-6. 宅地とみなした場合の評価額の計算の仕方」を参照ください。

(※6)造成費の調べ方は「1-7. 「造成費」の調べ方」を参照ください。

「その農地が宅地であるとした場合の評価額-造成費」の考え方について

「その農地が宅地であるとした場合の評価額-造成費」の計算について補足します。

この計算は、農地はそのままでは建物を建てることができないとの考え方に基づいています。

宅地に変更するためにはお金がかかるだろうから、その分を差し引いて評価するという考え方です。

つまり、宅地宅地に変更することを前提にした評価方法です。

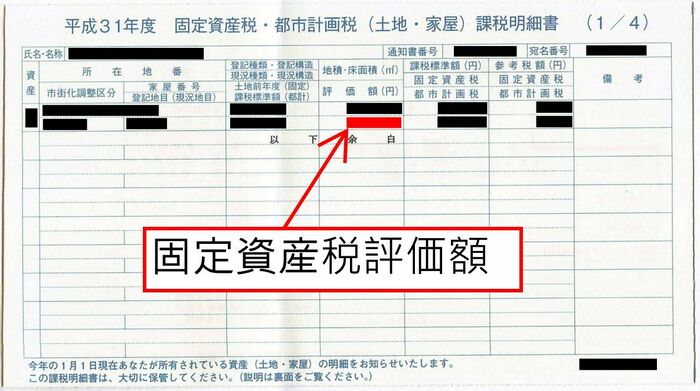

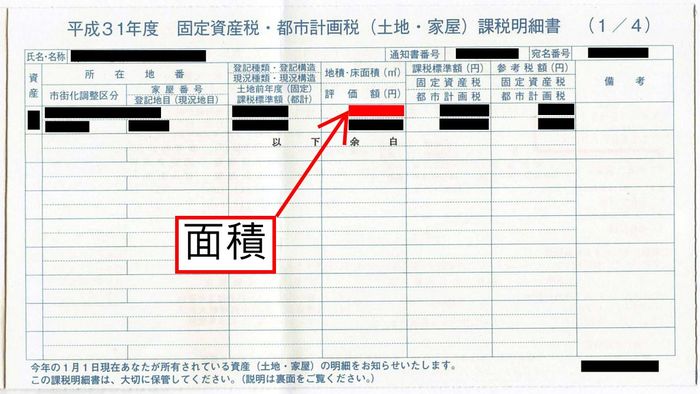

1-3. 農地の「固定資産税評価額」の調べ方

農地の「固定資産税評価額」は、毎年届く「固定資産税の課税明細書」に記載されています。

その中にある「評価額」の金額を使用します。

毎年4月の終わりから5月頃にかけて、自治体より届きます。

具体的な見方は次のサンプルを参照ください。

固定資産税課税明細書のサンプル

もし「固定資産税の課税明細書」を無くされた場合は、国税庁のホームページにある路線価図をもとに計算することができます。

詳しくは次のリンクを参照ください。国税庁HP|路線価図・評価倍率表

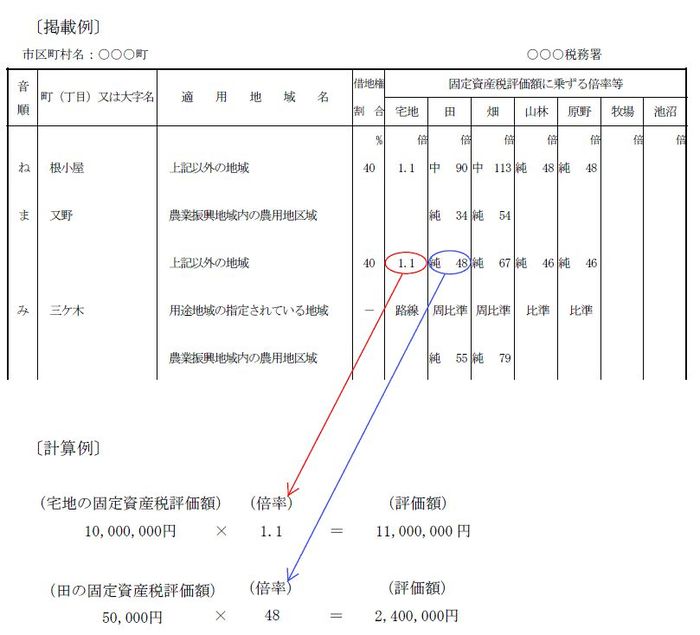

1-4. 農地の「種類」と「倍率」の調べ方

農地の「種類」と「倍率」は次のようにして調べることができます。

(1)次のリンクを開きます 国税庁HP|路線価図・評価倍率表

(2)調べたい場所の都道府県をクリックします

(3)「評価倍率表」の下の「一般の土地等用」をクリックします

(4)調べたい場所をクリックします

(5)調べたい場所のページから下図の要領で「種類」と「倍率」を読み取ります

次のようなページが開きますので、矢印の要領で数字を拾ってください。

農地の「種類」は、表にある「純」や「中」などの文字で確認できます。

略称になっていますので、次の対応表を使って読み替えてください。

| 記載されている略称 | 対応する農地の種類 |

|---|---|

| 純 | 純農地 |

| 中 | 中間農地 |

| 周比準 | 市街地周辺農地 |

| 比準、市比準 | 市街地農地 |

詳しい説明は次のリンクを参照ください。

国税庁HP|価倍率表(一般の土地等用)の説明

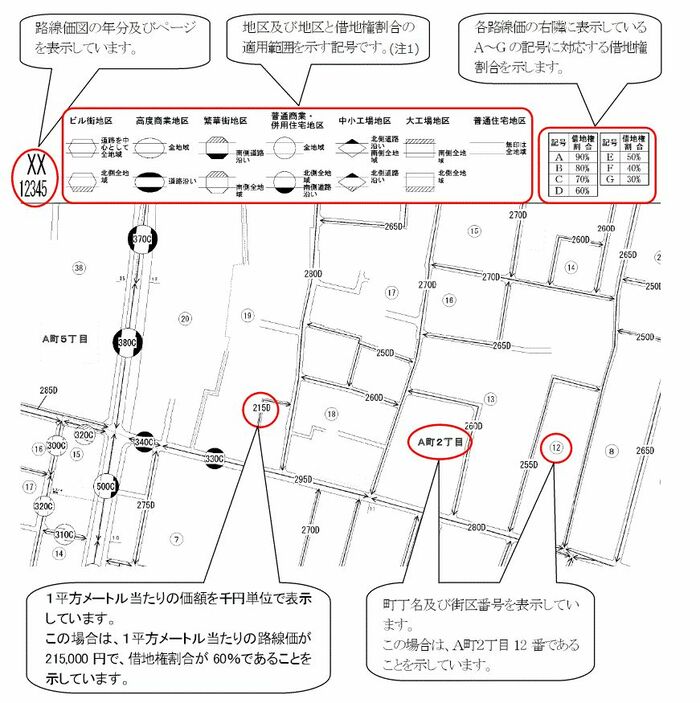

1-5. 農地の「路線価」の有無とその調べ方

農地には必ずしも「路線価」があるとは限りません。

次のように農地に「路線価」があるかどうか、あればその「路線価」を調べることができます。

(1)次のリンクを開きます 国税庁HP|路線価図・評価倍率表

(2)調べたい場所の都道府県をクリックします

(3)「路線価図」をクリックします

(4)調べたい場所をクリックします

(5)調べたい場所のページから下図の要領で「路線価」を読み取ります

もし、道路の矢印と数字が無く、近くに「倍率地域」と書かれてある場合は、路線価はありません。

こちらが、道路の矢印と数字が無く、近くに「倍率地域」と書かれてある場合です。

1-6. 宅地とみなした場合の評価額の計算の仕方

農地に路線価がある場合は、宅地と同じ方法で評価額を計算することになります。

「路線価×面積」 で算出します。

農地に路線価がない場合は、評価しようとする農地に最も近く、道路からの位置や形が最も似ている宅地の評価額で計算することになります。

(これを近傍類似地といいます。)

「路線価」の調べ方は「1-5. 農地の「路線価」の有無とその調べ方」を参照ください。

「面積」は、毎年届く「固定資産税の課税明細書」に記載されています。

1-7. 「造成費」の調べ方

農地はそのままでは建物を建てることができないとの理由から、「造成費」を計算に加えます。

宅地に変更するためにはお金がかかるだろうから、その分を差し引いて評価しようという考え方です。

造成費も、きちんと計算方法が定めれれています。

(1)次のリンクを開きます 国税庁HP|路線価図・評価倍率表

(2)調べたい場所の都道府県をクリックします

(3)「その他土地関係」の下の「宅地造成費の金額表」をクリックします

(4)各地域で定められた計算方法が表示されます

複雑な計算になりますので、正確に金額は税理士等にご相談ください。

1-8. 農地の相続税評価額と支払うべき相続税について

ここまでの計算で得られる金額はあくまで「相続税評価額」です。

相続税そのものではありません。

あくまで農地が他の財産と比べてどの程度なのかを知るための目安です。

財産分割を話し合う上での参考としてください。

実際に支払う相続税の金額は、「1-1. 相続税の計算の大まかな流れ」に従って計算します。

農地だけでなく宅地や住居建物、現金、その他様々なものをすべて組み込みます。

相続人の数や、税率によっても異なります。

また農地には相続税の納税猶予の特例もあります。

(詳しくは「2-3. 【特例】納税猶予制度で農地の相続税の支払いを先延ばしできます」を参照ください。)

そのため、最終的に支払うべき金額を求めるのは本当に大変です。

正確な金額の算出は税理士などの専門家にご相談ください。

1-9. 農地の価値は金額では測りにくいので、不公平がでないよう注意する

農地の相続で注意すべき点は、農地の価値は金額では測りにくいところです。

例えば相続財産の中に広大な農地があったとします。

その農地の隣に長男が住んでいて農業を継ごうとしている場合、それは価値ある財産です。

しかし、農業とは縁のない会社員に嫁いでいった妹が相続しても、取り扱いに困るだけです。

すべての農地がそういう問題を抱えているわけではありません。

農地の中には宅地に変更できるものあります。

変更したらもちろん固定資産税も高くなりますが、金銭的価値もあがります。

現金や金品なら誰がもらっても同じ価値があります。

均等に分割することも可能です。

しかし農地の価値は人によって大きく異なります。

人数で割って細切れの農地にするとさらに価値が下がるかもしれません。

相続の際はこれを考慮に入れた上で、関係者でじっくり話し合う必要があります。

金額だけで判断して遺産分割すると、とんでもない不公平感が出てしまうかもしれません。

2. 農地の相続で失敗しないための4つの重要ポイント

この章では、農地の相続で失敗しないために注意しておくべきポイントをご説明します。

農地だけの独特の手続きもあります。

一見すると難しそうですが、一つずつ丁寧に確認して頂ければ理解できるとことと思います。

2-1. 農地を相続したら農業委員会への届出が必要です

農地を相続したら農業委員会に届け出なければなりません。

期限 : 農地を相続することを知った日から10ヶ月以内

届出先 : 農地のある市区町村の農業委員会

もし農地と離れたところにお住まいであっても、農地のある場所の農業委員会にお届けでなければなりません。

農業委員会への届出を面倒にお考えかもしれません。

しかし、農業委員会では耕作放棄地の発生の防止に努めています。

相続された方が遠方にお住まいで自分では手入れできない場合は、農地管理の相談にのってくれます。

地元で農地の借り手を探すなどのお手伝いもしてくれます。

もし、お困りのことがあるようでしたら積極的に相談してみましょう。

2-2. 農地だけを相続放棄することはできません

農地の相続を受けたくない等の理由で、相続放棄することはできます。

ただし、農地だけを放棄することはできません。

相続放棄を選んだ場合、家や現金などすべての相続権を放棄しなければなりません。

【相続放棄のメリット】

・相続税や残された借金等を払う必要がない

・農地管理の煩わしさから解放される

【相続放棄のデメリット】

・農地だけを放棄することはできない

→ つまり農地以外の財産もすべて放棄しなければならない

・相続放棄することで他の方へ相続権が移ることがある

→ 事前に調べて話し合っておかないと、思わぬ人に負担がかかりトラブルのもとになる

なお、相続人全員が相続放棄した場合、農地は国に収められます。

ただ、その手続には1年以上かかり、その間の管理費用を負担しなければなりません。

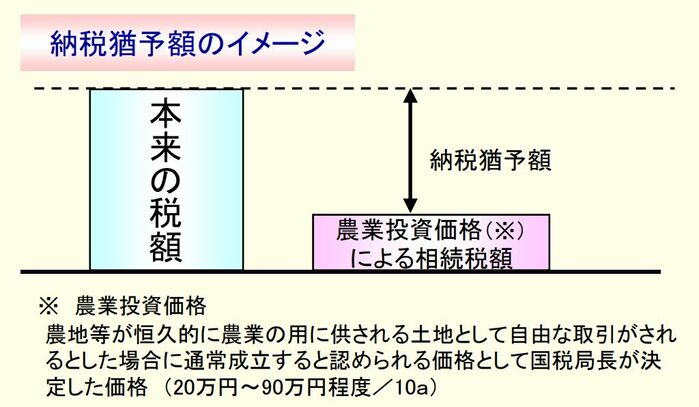

2-3. 【特例】納税猶予制度で農地の相続税の支払いを先延ばしできます

納税猶予とは、農地の相続税の支払いを先延ばしできる制度です

相続税の計算において、農地の坪単価は宅地などに比べると確かに安いです。

しかし面積が広大になると相続税もかなりの額になります。

農業を引継ぎたいのに、相続税の支払いで農地を売るしかない事態も起こりえます。

そこで税制面から支援してくれる特例が納税猶予制度です。

被相続人が亡くなる日まで農業をしていて、かつ相続人も引き続き農業をする等のいくつかの要件を満たせば適用されます。

そして農業を続ける限り、先延ばしし続けることができます。

なお、先延ばしにできるの農地にかかる部分だけです。

相続税の全額の支払いが猶予されるわけではありません。

概算は次のような図で表されます。

(※詳しい金額は、税理士等にご相談ください。)

さらに猶予税額の支払いが免除されるケースもあります

納税猶予の特例を受けた後、その相続人も亡くなった場合は猶予税額を支払わなくてもよくなります。

農業を続ける限り、農地の相続税はかなりの優遇をうけることができるのです。

詳しい説明は次のリンクを参照ください。

農林水産省HP|農地を相続した場合の課税の特例(相続税納税猶予制度)

2-4. 相続した農地を売却してお金に変えることができます

相続した農地を売却してお金に変えることができます。

ただ、農地の売却は農地法により様々な規制をうけています。

誰に対してでも売れるわけではありません。

仮に売れたとしても思うような金額になるとは限りません。

とはいえ誰も農業を引き継がない場合は、選択肢としてあがってきます。

農地の売却については、別記事で詳しくまとめていますので、下記リンクを参照ください。

「農地コンシェルジュ 農地売買」

3. Q&A|農地の相続でよくある10の質問

この章では、農地の相続でよくある質問をご紹介します。

Q1. 農地の「相続税評価額」の計算の仕方を教えてください

A: 農地の「相続税評価額」は、農地の「種類」によって次のように計算方法が異なります。

| 種類 | 評価方法 | 計算方法 |

|---|---|---|

| 純農地 | 倍率方式 | 固定資産税評価額 × 倍率 |

| 中間農地 | ||

| 市街地農地 | 宅地比準方式 |

その農地が宅地であるとした場合の評価額 - 造成費 |

| 市街地周辺農地 | その農地を「市街地農地」であるとした場合の80% |

詳しくは「1-2. 農地の「種類」で変わる「相続税評価額」の計算方法」を参照ください。

Q2. 「宅地比準方式」と「倍率方式」の違いを教えてください

A: 「宅地比準方式」とは、宅地と同じように「路線価」と「面積」を使う方法です。

さらに農地を宅地にするための「造成費」も計算に加えます。

「倍率方式」は、「路線価」のない地域に対して、「固定資産税評価額」と「倍率」を使う方法です。

詳しくは「1-2. 農地の「種類」で変わる「相続税評価額」の計算方法」を参照ください。

Q3. 農地の「種類」と「倍率」の調べ方を教えてください

A: 農地の「種類」と「倍率」は、国税庁のホームページにてそれぞれ調べることができます。

詳しい調べ方については、「1-4. 農地の「種類」と「倍率」の調べ方」を参照ください。

Q4. 農地の「固定資産税評価額」の調べ方を教えてください

A: 農地の「固定資産税評価額」は、毎年届く「固定資産税の課税明細書」に記載されています。

その中にある「評価額」の金額がそれにあたります。

詳しい調べ方については、「1-3. 農地の「固定資産税評価額」の調べ方」を参照ください。

Q5. 農地の「路線価」の有無とその調べ方を教えてください

A: 農地に「路線価」があるかどうかは、国税庁のホームページにて調べることができます。

その地域の路線価図を開いて、道路に数字が書かれていれば、それが「路線価」です。

もし数字がなく、近くに「倍率地域」と書かれてあれば、「路線価」がない地域です。

詳しい調べ方については、「1-5. 農地の「路線価」の有無とその調べ方」を参照ください。

Q6. 農地を相続すると農業委員会への届出が必要ですか

A: はい、必要です。

農地のある市区町村の農業委員会へ届け出る必要があります。

農地を相続することを知った日から10ヶ月以内に届け出なければなりません。

詳しくは「2-1. 農地を相続したら農業委員会への届出が必要です」を参照ください。

Q7. 農地だけを相続放棄することはできますか

A: できません。

相続放棄をする場合は、農地以外の財産もすべて放棄しなければなりません。

その他にも、相続権が他人に移るかもしれない等、いくつか注意点があります。

詳しくは「2-2. 農地だけを相続放棄することはできません」を参照ください。

Q8. 農地の相続税の納税猶予とは何ですか

A: 農地の相続税の納税猶予とは、農地の相続税の支払いを先延ばしできる制度です。

被相続人が亡くなる日まで農業を営んでいて、相続人も引き続き農業を営む等の幾つかの要件を満たせば適用されます。

詳しくは「2-3. 【特例】納税猶予制度で農地の相続税の支払いを先延ばしにできます」を参照ください。

Q9. 農地の相続税で納税猶予の後、支払いが免除になることはありますか

A: はい、あります。

例えば、納税猶予の特例を受けて農業を引き継いだ人が、亡くなった等の場合です。

この場合、猶予税額を支払わなくてもよくなります。

詳しくは「2-3. 【特例】納税猶予制度で農地の相続税の支払いを先延ばしにできます」を参照ください。

Q10. 相続した農地を売却することはできますか

A: はい、できます。

ただ、誰にでも売れるわけではありません。

農地の売却は農地法により様々な規制をうけているからです。

仮に売れたとしても思うような金額になるとは限りません。

詳しくは別の記事「農地コンシェルジュ 農地売買」で詳しくご説明しています。

まとめ

いかがでしたでしょうか。

この記事では次のことをご説明しました。

(a)農地の相続税評価額はどのくらいになるか

(b)農地の相続で失敗しないための重要ポイント

(c)農地の相続でよくある質問

農地には独特の決まりがあります。

突然発生した相続の途中で、農地独特の決まりに縛られると困惑するかもしれません。

また農地は評価額だけをみるととても安いです。

そのため他の金融資産と同じように扱ってしまうと、大変な不公平感が生まれてしまうかもしれません。

でも落ち着いて一つずつ確認していけば、決して難しい問題ではありません。

この記事を通じて、農地の相続に関わる皆さんのご不安が解消できれば幸いです。